काठमाडौँ

००:००:००

२० जेष्ठ २०८३, बुधबार

अर्थतन्त्र

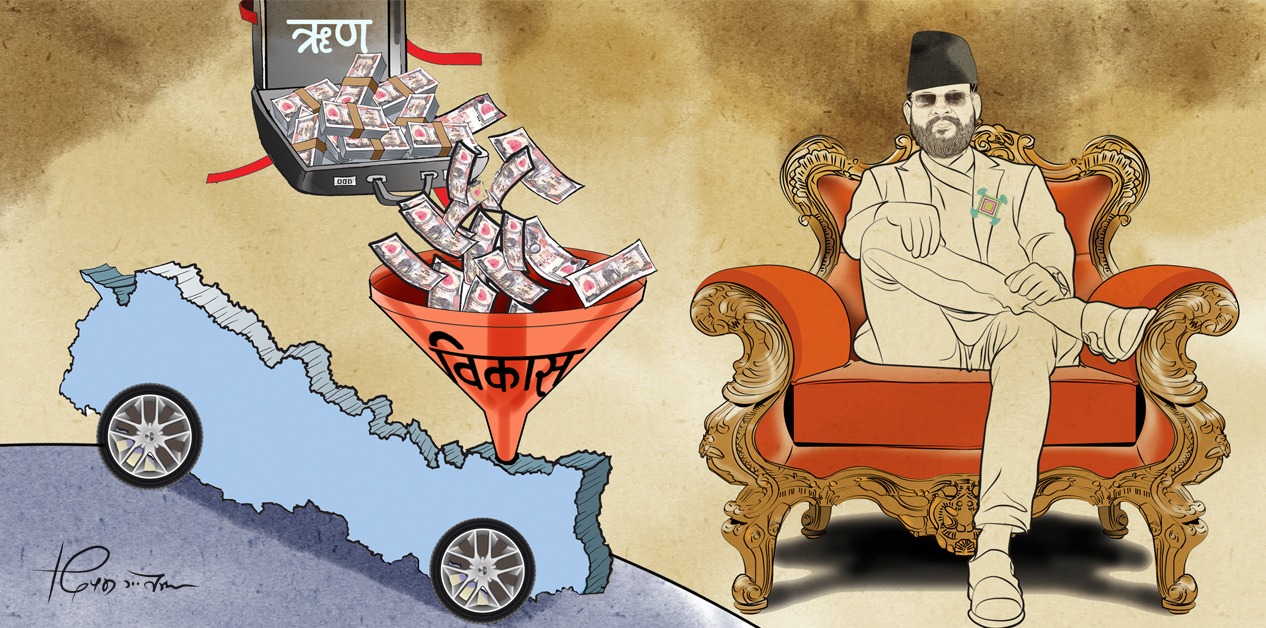

ऋण विकासको इन्धन हो, तर इन्जिन राम्रो नभए इन्धनले गाडी चल्दैन, आगो मात्र लाग्छ। नेपालले अब इन्जिन बनाउनेतर्फ ध्यान दिनुपर्छ; परियोजना व्यवस्थापन क्षमता, राजस्व प्रशासन र संस्थागत जवाफदेही बलियो बनाउनुपर्छ। यी तीनै पक्षमा सुधार नगरी ऋण मात्र बढाउँदै जाने हो भने नेपाल पनि श्रीलंका बन्न सक्छ।

विकास खर्चको दीर्घकालीन अभावले नेपालको पुँजीगत बजेट बर्सेनि संकुचित हुँदै गएको देखिन्छ। सडक विस्तारदेखि ढल निकाससम्मका आधारभूत पूर्वाधार परियोजना पर्याप्त स्रोतको अभावमा थन्किने, ढिलाइ हुने वा अपूरा रहने प्रवृत्ति स्थापित जस्तै छ। यस्तो पृष्ठभूमिमा गत साता मन्त्रिपरिषद्को दुई फरक मितिका दुई फरक निर्णयले केही फरक कथा भने। यही २२ र २४ चैतमा विश्व बैंक र एसियाली विकास बैंकसँग करिब ४० अर्ब रुपैयाँ बराबरका दुई ऋण सहजै स्वीकृत भए– २७.५ अर्ब डिजिटल नेपाल र वित्तीय समावेशीकरणका लागि र १२.७५ अर्ब बृहत्तर लुम्बिनी विकासका लागि। जसको ब्याजदर १ देखि १.५ प्रतिशतको दायरामा छ, भुक्तानी अवधि लामो छ र सर्त आकर्षक छन्। यो खबर सुन्दा लाग्छ– सस्तो पैसा आयो, विकासले गति लिन्छ।

वास्तविक अर्थशास्त्र यो आकर्षक सर्तभन्दा धेरै पर छ। नेपालको सार्वजनिक ऋण करिब २५ देखि ३० खर्ब रुपैयाँको दायरामा पुगिसकेको सन्दर्भमा प्रश्न उठ्छ– के हामीले ऋणको ‘इन्जिन’ बनाउन सकेका छौँ, वा सस्तो ब्याजको लोभमा ऋणको भारी मात्र थप्दै छौँ? पाँच वर्षअघि यो आँकडा करिब १० देखि १२ खर्ब रुपैयाँ हाराहारी थियो। हाम्रो ऋण भार छोटो समयमै अस्वाभाविक रूपमा बढेको छ, जसले भावी बजेटको लचकतामा गम्भीर दबाब सिर्जना गर्ने निश्चित छ।

के यी अनुकूल सर्तले मात्र ऋणको औचित्य पुष्टि गर्छन्? साँच्चै बुझ्नुपर्ने कुरा ऋणको परिमाण होइन, त्यसको प्रयोग र परिणाम हो। किनभने, ऋणको आर्थिक औचित्य त्यतिबेलासम्म प्रमाणित हुँदैन, जबसम्म यसले थप राष्ट्रिय आय सिर्जना गरेर आफैँलाई चुक्ता गर्ने क्षमता राख्दैन।

ऋण वृद्धिको पृष्ठभूमि

नेपालको सार्वजनिक ऋण वृद्धिका पछाडि तीन ठूला संरचनात्मक कारण छन्। पहिलो, २०७२ को भूकम्पपछिको पुनर्निर्माण। राष्ट्रिय पुनर्निर्माण प्राधिकरणको तथ्यांकअनुसार भूकम्पमा करिब नौ खर्ब रुपैयाँ बराबरको क्षति भएको थियो। त्यसको ठूलो हिस्सा बाह्य सहायता र ऋणबाट जुटाइयो। यो खर्च अनिवार्य थियो, तर यसले उत्पादनशील क्षेत्रको सट्टा पुन:स्थापनामा केन्द्रित हुनुपर्दा तत्काल आर्थिक प्रतिफल दिन सकेन। दोस्रो, कोभिड महामारी। कोभिडका कारण २०७६/७७ मा एकातिर राजस्व संकलन करिब १५ देखि २० प्रतिशतको दायरामा घट्यो भने अर्कातिर स्वास्थ्य खर्च र राहत वितरणका लागि स्रोत आवश्यक भयो। राजस्व संकुचन र खर्च विस्तारको दोहोरो चापले ऋण निर्भरतालाई तीव्र बनायो। तेस्रो, पूर्वाधारमा गरिएको ठूलो लगानी। सडक, जलविद्युत् र सहरी विकासका परियोजनामा विगत दशकमा उल्लेख्य ऋण परिचालन भयो। यी परियोजनाको आर्थिक तर्क के हो भने यिनले दीर्घकालमा उत्पादन लागत घटाएर र बजार पहुँच बढाएर अर्थतन्त्रको समग्र उत्पादकत्व वृद्धि गर्छन्, तर यो प्रतिफल प्राप्त हुन समय लाग्छ।

यहाँ प्रश्न उठ्छन्– के यी सबै ऋण उत्पादनशील क्षेत्रमा गए? के तत्तत् परियोजनाले अपेक्षित प्रतिफल दिए? सार्वजनिक ऋण व्यवस्थापन कार्यालयको फागुन २०८० को प्रतिवेदनले देखाउँछ कि कुल सार्वजनिक ऋणको करिब ४५ प्रतिशत यातायात र ऊर्जा क्षेत्रमा गएको छ। यी क्षेत्रले दीर्घकालमा आर्थिक वृद्धि बढाउने सम्भावना राख्छन्, तर तत्काल प्रतिफल दिँदैनन्।

यही अन्तरालमा राजस्वको ठूलो हिस्सा ऋण सेवामा जान थाल्छ। यसले वित्तीय घाटा र ऋण सेवा दायित्वबीच एउटा खतरनाक चक्र सिर्जना गर्छ, त्यो हो ऋण तिर्न थप ऋण लिनुपर्ने वा विकास खर्च कटौती गर्नुपर्ने अवस्था। आर्थिक वर्ष २०७९/८० मा कुल राजस्वको करिब १४ प्रतिशत सावाँ-ब्याज भुक्तानीमा गयो। यो अनुपात बढ्दो क्रममा छ। अन्तर्राष्ट्रिय मुद्रा कोषको मापदण्डअनुसार यो अनुपात २० प्रतिशत नाघ्यो भने देश ऋण संकटको जोखिम क्षेत्रमा प्रवेश गरेको मानिन्छ।

विनिमय दरको मौन जोखिम

कम ब्याजदरले मात्र ऋणको वास्तविक भार बुझिँदैन। नेपालको बाह्य ऋण मुख्यतः अमेरिकी डलर र एसडीआर (विशेष आहरण अधिकार)मा आधारित छ। रुपैयाँ कमजोर हुँदा तिर्नुपर्ने रकम स्वतः बढ्छ। यो जोखिम विशेष गरी नेपाल जस्तो आयातमुखी अर्थतन्त्रका लागि हो। नेपाल राष्ट्र बैंकको माघ २०८० को तथ्यांकअनुसार विनिमय दर परिवर्तनले मात्र सार्वजनिक ऋणमा करिब ९० अर्ब रुपैयाँको थप भार परेको छ। यो रकम वार्षिक पुँजीगत खर्चको झन्डै एकतिहाइ हो। यसको आर्थिक अर्थ हो, सरकारले कुनै नयाँ परियोजना नथपी केवल मुद्रा अवमूल्यनकै कारण करिब ९० अर्ब रुपैयाँको अतिरिक्त दायित्व बेहोर्नुपरेको छ। जसको सिधा असर बजेटमा पर्छ। किनभने, विदेशी ऋणको सावाँ-ब्याज तिर्न थप रुपैयाँ खोज्नुपर्छ। त्यो रकम विकास खर्च कटौती गरेर जुटाइन्छ, अर्थशास्त्रको भाषामा यसलाई ‘क्राउडिङ आउट इफेक्ट’ भनिन्छ।

आर्थिक वर्ष २०७९/८० मा पुँजीगत खर्च लक्ष्यको करिब ६० देखि ६५ प्रतिशतको दायरामा मात्र हुन सक्यो। अर्थ मन्त्रालयका अधिकारीले ऋण सेवाको बढ्दो भारलाई प्रमुख कारण मान्छन्। यसले देखाउँछ कि विनिमय दर जोखिमलाई कम आँक्न मिल्दैन। नेपालको मौद्रिक नीति र ऋण व्यवस्थापन रणनीतिले यस जोखिमलाई केन्द्रमा राख्नैपर्छ।

परियोजना कार्यान्वयनको यथार्थ

पोखरा अन्तर्राष्ट्रिय विमानस्थल यसको एउटा ज्वलन्त उदाहरण हो। २०३३ सालमा पहिलो पटक कुरा उठेको यो परियोजना २०७९ पुसमा मात्र सञ्चालनमा आयो। प्रारम्भिक लागत अनुमान करिब ६२० करोड रुपैयाँ थियो। निर्माण सकिँदा करिब ८९० देखि ९०० करोड रुपैयाँको दायरामा लागत पुग्यो, अर्थात् ४० प्रतिशतभन्दा बढी लागत वृद्धि भयो। चीनको एक्जिम बैंकबाट लिइएको ऋणको एक हिस्सा यही परियोजनामा गएको थियो। यस विमानस्थलमा उडान संख्या र यात्रु आवागमन जति अपेक्षा गरिएको थियो, सञ्चालनमा आएको पहिलो वर्ष त्यसको ३० प्रतिशत पनि पुग्न सकेन। नेपाल नागरिक उड्डयन प्राधिकरणको प्रतिवेदन (पुस २०८०) अनुसार साप्ताहिक अन्तर्राष्ट्रिय उडान १४ मात्र छन्। यात्रु संख्या दैनिक औसत ३०० हाराहारी छ। यस्तो अवस्थामा परियोजनाबाट हुने आम्दानीले सञ्चालन खर्च पनि धान्न गाह्रो छ, ऋण तिर्ने त कुरै भएन। यसको आर्थिक निष्कर्ष के हो भने यो परियोजना हाल ‘ह्वाइट एलिफेन्ट’ अर्थात् भारी मात्र बोकेको तर कम उपयोगिता भएको सम्पत्ति बनेको छ, जसले राज्यको ढुकुटीमा निरन्तर दबाब सिर्जना गरिरहेको छ।

पोखरा अन्तर्राष्ट्रिय विमानस्थल। तस्बिर : नेपाल न्युज

मेलम्ची खानेपानी परियोजनालाई पनि अर्को उदाहरणका रूपमा लिन सकिन्छ। एसियाली विकास बैंकको करिब १५ करोड अमेरिकी डलर सहुलियत ऋणमा सुरु भएको यो परियोजना दुई दशकभन्दा लामो समयदेखि चलिरहेको छ। अनुमानभन्दा करिब तीन गुणाले लागत बढ्यो। सुरुङ निर्माण सकिए पनि पानी वितरण प्रणाली अझै पूरा भएको छैन। काठमाडौँ उपत्यका खानेपानी लिमिटेडको पुस २०८० को विवरणअनुसार आयोजनाबाट दैनिक १७ करोड लिटर पानी आपूर्ति हुनुपर्नेमा हाल करिब १० करोड लिटरको दायरामा मात्र आइरहेको छ।

माथिका दुई उदाहरणले देखाउँछन् कि नेपालमा परियोजना व्यवस्थापनको कमजोरीले ऋणको प्रभावकारिता घटाएको छ। लागत वृद्धि, समय विलम्ब र कम उपयोगिताको त्रिकोणले ऋणको वास्तविक प्रतिफल दरलाई नकारात्मक बनाइदिन्छ। परिणामस्वरूप ऋण आर्थिक वृद्धिको इन्जिन नभई वित्तीय भारको स्रोत बन्न पुग्छ।

अन्तर्राष्ट्रिय तुलना

श्रीलंकाको अनुभव नेपालका लागि एउटा जीवन्त पाठ हो। सन् २०१० देखि २०१९ सम्म श्रीलंकाले ठूलो मात्रामा चिनियाँ ऋण लियो। हम्बनटोटा बन्दरगाह र मट्टला विमानस्थल जस्ता परियोजनामा अर्बौं डलर लगानी भए। उपयोग कम हुँदा यी परियोजना ऋण तिर्ने स्रोत बन्न सकेनन्। आर्थिक दृष्टिले हेर्दा यी परियोजनाको ऋण सेवा अनुपात १ भन्दा निकै कम थियो, अर्थात् यिनले आर्जन गर्नेभन्दा धेरै ऋण सेवा खर्च माग गर्थे। सन् २०२२ सम्म आइपुग्दा श्रीलंकाको विदेशी मुद्रा सञ्चिति सकियो। देशले ऋण तिर्न नसक्ने घोषणा गर्यो। मुद्रास्फीति ७० प्रतिशत पुग्यो। जनताले इन्धन र खाद्यान्नका लागि लाम लाग्नुपर्यो। श्रीलंकाको पतनले के सिकाउँछ भने ऋणको मात्रा मात्र होइन, त्यसको क्षेत्रगत वितरण र परियोजनाको गुणस्तर नै दिगोपनको निर्धारक हो।

भियतनाम र श्रीलंकाबीचको मुख्य अन्तर के हो भने, भियतनामले ऋणलाई उत्पादनशील क्षेत्रमा परिचालन गर्यो भने श्रीलंकाले गैरउत्पादनशील पूर्वाधारमा। नेपाल यी दुईबीचको संघर्षपूर्ण मोडमा उभिएको छ। हामी श्रीलंका भइसकेका छैनौँ, भियतनाम बन्ने दिशामा समेत स्पष्ट छैनौँ।

यसको विपरीत छ, भियतनामको उदाहरण। सन् २००० यता भियतनामले पनि ठूलो मात्रामा बाह्य ऋण लियो, तर त्यसलाई निर्यातमूलक उद्योग र पूर्वाधारसँग रणनीतिक रूपमा जोड्यो। विश्व बैंकको तथ्यांकअनुसार भियतनामको निर्यात सन् २००० मा करिब १४ अर्ब डलर थियो। सन् २०२२ मा निर्यात करिब ३७० अर्ब डलरको दायरामा पुग्यो। त्यहाँ ऋण र कुल गार्हस्थ्य उत्पादनको अनुपात करिब ४० प्रतिशत हाराहारीमा स्थिर छ। भियतनामले परियोजना छनोटमा कठोर आर्थिक मापदण्ड अपनाएको थियो। त्यहाँ लागत लाभ विश्लेषण अनिवार्य गरियो, समय र बजेटभित्र काम सक्ने संस्थागत क्षमता बलियो बनाइयो।

भियतनाम र श्रीलंकाबीचको मुख्य अन्तर के हो भने, भियतनामले ऋणलाई उत्पादनशील क्षेत्रमा परिचालन गर्यो भने श्रीलंकाले गैरउत्पादनशील पूर्वाधारमा। नेपाल यी दुईबीचको संघर्षपूर्ण मोडमा उभिएको छ। हामी श्रीलंका भइसकेका छैनौँ, भियतनाम बन्ने दिशामा समेत स्पष्ट छैनौँ।

हाम्रो सार्वजनिक ऋण र कुल गार्हस्थ्य उत्पादनको अनुपात करिब ४० देखि ४५ प्रतिशतको दायरामा छ। यो अन्तर्राष्ट्रिय मापदण्डअनुसार अझै जोखिमपूर्ण स्तर होइन, तर वृद्धिको गति चिन्ताजनक छ। पाँच वर्षमा यो अनुपात करिब २५ देखि ३० प्रतिशतबाट बढेर ४० देखि ४५ प्रतिशतको दायरामा पुग्यो। यही दरले बढ्दै गए दशकभित्र असहज स्थिति आउन सक्छ। अन्तर्राष्ट्रिय मुद्रा कोषको विश्लेषणअनुसार विकासशील देशका लागि ५० प्रतिशतभन्दा माथिको ऋण-गार्हस्थ्य उत्पादन अनुपातले वित्तीय संकटको सम्भावना उल्लेख्य रूपमा बढाउँछ।

राजस्वको संरचनात्मक कमजोरी

ऋणको सबैभन्दा ठूलो जोखिम राजस्वको कमजोर आधार हो। नेपालको कर राजस्व कुल गार्हस्थ्य उत्पादनको करिब १७ देखि १९ प्रतिशतको दायरामा छ। यो दक्षिण एसियाली औसत १४ प्रतिशतभन्दा अलि बढी हो, तर दक्षिण कोरिया र मलेसिया जस्ता विकासशील देशमा यो अनुपात २० देखि २५ प्रतिशत हुन्छ। ठूलो समस्या करको दायरा साँघुरो हुनु हो। श्रमशक्ति सर्वेक्षण २०७४/७५ अनुसार नेपालमा करिब ८० प्रतिशत रोजगारी अनौपचारिक क्षेत्रमा छ। यी कामदार र व्यवसायले नियमित कर तिर्दैनन्। यसको अर्थ के हो भने अर्थतन्त्रको ठूलो हिस्सा औपचारिक वित्तीय प्रणालीबाट बाहिर छ, जसले सरकारको कर संकलन क्षमतालाई गम्भीर रूपमा सीमित गरेको छ।

प्लेटफर्म अर्थतन्त्रको वृद्धिले नयाँ चुनौती थपेको छ। पठाओ, इन्ड्राइभ र फुडमान्डु जस्ता सेवाले हजारौँलाई रोजगारी दिएका छन्, तर यीमध्ये धेरैजसो करको दायराभन्दा बाहिर छन्। आन्तरिक राजस्व विभागको २०७९/८० को प्रतिवेदनअनुसार पठाओले करिब २५ करोड रुपैयाँ मूल्य अभिवृद्धि कर बुझाएको छ, तर यसको प्लेटफर्ममा भएको कुल कारोबारको तुलनामा यो रकम नगण्य छ। राइड सेयर कम्पनीहरूले आफूलाई प्रविधि कम्पनीका रूपमा प्रस्तुत गर्छन्। आफूहरू चालक र ग्राहकबीचको मध्यस्थ मात्र भएको तर्क गर्छन्। यसले कर निर्धारण जटिल बनाएको छ। यो समस्या नेपालमा मात्र नभई विश्वव्यापी हो, तर विकसित देशले यसलाई नियमन गर्न कानुनी संयन्त्र बनाइसकेका छन्।

अनौपचारिक क्षेत्रको एकचौथाइलाई मात्र करको दायरामा ल्याउन सकियो भने वार्षिक राजस्वमा करिब ५० देखि ७० अर्ब रुपैयाँ थपिन सक्ने अनुमान छ, यो रकम हालको वार्षिक सावाँ-ब्याज भुक्तानीको झन्डै आधा हो, अर्थात् राजस्व सुधार नै ऋण व्यवस्थापनको सबैभन्दा भरपर्दो र दिगो उपाय हो। कर आधार विस्तार नगरी ऋण मात्र बढाउँदै जाने हो भने भविष्यमा ऋण तिर्न करको दर बढाउनुपर्ने वा अन्य खर्च कटौती गर्नुपर्ने बाध्यता आउनेछ, जसले आर्थिक वृद्धिलाई थप अवरुद्ध गर्नेछ।

डिजिटल लगानीको सम्भावना र सीमा

डिजिटल नेपाल परियोजनाका लागि स्वीकृत २७.५ अर्ब ऋणले डिजिटल पूर्वाधार विस्तार गर्ने लक्ष्य राख्छ। यसमा ब्रोडब्यान्ड विस्तार, डिजिटल भुक्तानी प्रणाली सुदृढीकरण र सरकारी सेवाको ‘डिजिटाइजेसन’ पर्छन्। यी लगानीले दीर्घकालमा उत्पादकत्व बढाउने सम्भावना छ। विश्व बैंकको सन् २०२१ को एक अध्ययनअनुसार डिजिटल सेवा विस्तारले नेपालको आर्थिक वृद्धिमा वार्षिक ०.५ प्रतिशत बिन्दु थप गर्न सक्छ। यो सानो देखिने संख्याले दशकौँको अवधिमा ठूलो अन्तर ल्याउन सक्छ, तर यो लाभ स्वचालित रूपमा प्राप्त हुँदैन। यसका लागि पूर्वाधार, सीप र संस्थागत क्षमताको त्रिकोण आवश्यक पर्छ।

डिजिटल सेवा विस्तारका लागि हामीकहाँ केही संरचनात्मक बाधा छन्। पहिलो, इन्टरनेटको पहुँच र गुणस्तर। अन्तर्राष्ट्रिय दूरसञ्चार संघको सन् २०२३ को प्रतिवेदनअनुसार नेपालमा करिब २५ प्रतिशत जनसंख्यामा मात्र गुणस्तरीय ब्रोडब्यान्ड इन्टरनेटको पहुँच छ। ग्रामीण क्षेत्रमा यो दर १० प्रतिशतभन्दा कम छ। यसको अर्थ के हो भने, डिजिटल लगानीको लाभ मुख्यतः सहरी क्षेत्रमा केन्द्रित हुनेछ, जसले आय असमानतालाई थप बढाउन सक्छ।

दोस्रो, डिजिटल साक्षरता। राष्ट्रिय जनगणना, २०७८ अनुसार १५ वर्षमाथिका करिब ३५ देखि ४० प्रतिशत जनसंख्याले मात्र इन्टरनेट प्रयोग गर्छन्। अनलाइन सेवा प्रयोग गर्नेको संख्या झनै कम छ।

तेस्रो, सञ्चालन क्षमता। सरकारी कार्यालयमा प्राविधिक जनशक्तिको अभाव छ। सूचना प्रविधि विभागमा स्वीकृत दरबन्दीको करिब ४० प्रतिशत मात्र कर्मचारी छन्। यी बाधाले डिजिटल लगानीको सीमान्त प्रतिफललाई उल्लेख्य रूपमा घटाउन सक्छन्।

शिक्षा, विज्ञान तथा प्रविधि मन्त्रालय। तस्बिर : बिक्रम राई

यी बाधाले डिजिटल लगानीको प्रतिफल सीमित बनाउन सक्छन्। पहिलेको अनुभव पनि हामीलाई सावधान बनाउने खालको छ। सरकारी कार्यालयमा स्थापित धेरै डिजिटल प्रणाली पूर्ण रूपमा प्रयोगमा आएका छैनन्। महालेखा नियन्त्रकको कार्यालयको २०७९/८० को लेखापरीक्षण प्रतिवेदनअनुसार २०७५ सालमा सुरु भएको सरकारी गोदाम व्यवस्थापन सूचना प्रणाली ६० भन्दा बढी कार्यालयमा जडान गरिए पनि नियमित प्रयोगमा छैन। यसले देखाउँछ कि पूर्वाधार मात्र बनाएर हुँदैन, प्रयोग गर्ने क्षमता र अभ्यास पनि चाहिन्छ। अन्यथा लगानी ‘सन्क–कस्ट’ अर्थात् डुबेको लागत बन्न पुग्छ, जसले न सेवा प्रवाह सुधार गर्छ न त ऋण तिर्ने स्रोत सिर्जना गर्छ।

लुम्बिनी परियोजनाको जटिलता

विश्वसम्पदा सूचीमा सूचीकृत लुम्बिनी क्षेत्र विकासका लागि स्वीकृत १२.७५ अर्ब ऋणको लक्ष्य पर्यटन प्रवर्द्धन हो। गौतम बुद्धको जन्मस्थल यस क्षेत्रले ठूलो संख्यामा पर्यटक आकर्षित गर्न सक्छ। विश्व पर्यटन संगठनको तथ्यांकअनुसार विश्वव्यापी रूपमा धार्मिक तथा सांस्कृतिक पर्यटन वार्षिक १० देखि १५ प्रतिशतको दरले बढिरहेको छ, यो अवसर नेपालले उपयोग गर्न सक्छ।

लुम्बिनी विकास कोषको तथ्यांकअनुसार सन् २०१९ मा करिब १६ लाख पर्यटकले लुम्बिनी भ्रमण गरेका थिए। कोभिडपछि सन् २०२३ मा यो संख्या करिब १२ लाखको दायरामा मात्र पुग्यो, जुन क्षमताको २० प्रतिशत मात्र हो। यसले यो संकेत गर्छ कि पूर्वाधारको अभाव र कमजोर प्रवर्द्धनका कारण लुम्बिनीले आफ्नो वास्तविक पर्यटन सम्भावनाको सानो अंश मात्र उपयोग गरिरहेको छ।

लुम्बिनीस्थित मायादेवी मन्दिर। तस्बिर : नेपाल फोटो लाइब्रेरी

पहिलो समस्या, यहाँ हवाई पहुँच कमजोर छ। गौतम बुद्ध अन्तर्राष्ट्रिय विमानस्थल सञ्चालनमा आएको दुई वर्ष भयो, तर नियमित अन्तर्राष्ट्रिय उडान छैनन्। यसले विदेशी पर्यटकको सिधा आगमनलाई अवरुद्ध गरेको छ।

दोस्रो, यहाँ सडक सञ्जालको अवस्था राम्रो छैन। काठमाडौँबाट लुम्बिनी पुग्न ८ देखि १० घण्टा लाग्छ। समय र लागत दुवैले आन्तरिक पर्यटकलाई पनि निरुत्साहित गर्छ।

तेस्रो समस्या, होटल र पर्यटन पूर्वाधार सीमित छन्। लुम्बिनी क्षेत्रमा अन्तर्राष्ट्रिय स्तरका १० भन्दा कम होटल छन्।

चौथो समस्या, प्रवर्द्धन र मार्केटिङ कमजोर छ। थाइल्यान्ड र कम्बोडिया जस्ता देशले बौद्ध पर्यटनको राम्रो बजारीकरण गरेका छन्। नेपाल यसमा धेरै पछि परेको छ। यी चारै बाधा एकअर्कासँग गाँसिएका छन् र यिनले लुम्बिनीको पर्यटन सम्भावनालाई सीमित गरिरहेका छन्।

महालेखापरीक्षकको ६०औँ प्रतिवेदनअनुसार २०७८/७९ मा करिब ३५ प्रतिशत विकास परियोजनामा लागत वृद्धि भयो। करिब ४० प्रतिशत परियोजना समयमा सकिएनन्, तर कसैलाई जवाफदेह बनाइएको रेकर्ड छैन।

यी बाधा समाधान नगरी ऋण लगानी गर्दा परिणाम सीमित हुने जोखिम छ। थाइल्यान्डको उदाहरण हेरौँ, त्यहाँको सरकारले अयुथया ऐतिहासिक नगर विकासमा ऋण लगानी गर्नुअघि पहुँच सडक, रेल जडान र होटल लगानीकर्तालाई कर छुट दियो। परिणामस्वरूप सन् २०१५ देखि २०१९ बीच पर्यटक संख्या झन्डै दोब्बर भयो। नेपालले पनि यस्तै एकीकृत दृष्टिकोण अपनाउनुपर्छ। एक्लो परियोजनाले मात्र पर्यटन बढाउन सक्दैन। पूर्वाधार, सेवा गुणस्तर र मार्केटिङको समग्र प्याकेज आवश्यक हुन्छ। अन्यथा लगानीले अपेक्षित प्रतिफल दिन सक्दैन र ऋणको भार मात्र थपिन्छ।

संस्थागत सुधार

हामीकहाँ ऋण व्यवस्थापनको जिम्मेवारी छरिएको छ। सार्वजनिक ऋण व्यवस्थापन कार्यालयले तथ्यांक राख्छ, अर्थ मन्त्रालयले सम्झौता गर्छ, राष्ट्रिय योजना आयोगले परियोजना छनोट गर्छ र सम्बन्धित मन्त्रालयले कार्यान्वयन गर्छ। यो विखण्डित संरचनाले जवाफदेही घटाउँछ। कुनै परियोजना असफल हुँदा को जिम्मेवार भन्ने स्पष्ट हुँदैन, अर्थशास्त्रको भाषामा यसलाई ‘एजेन्सी प्रोब्लम’ भनिन्छ। अर्कातिर यसले परियोजना छनोट र कार्यान्वयनमा अनुशासनको कमी ल्याउँछ।

महालेखापरीक्षकको ६०औँ प्रतिवेदनअनुसार २०७८/७९ मा करिब ३५ प्रतिशत विकास परियोजनामा लागत वृद्धि भयो। करिब ४० प्रतिशत परियोजना समयमा सकिएनन्, तर कसैलाई जवाफदेह बनाइएको रेकर्ड छैन। यसले देखाउँछ कि संस्थागत सुधारविना ऋणको प्रभावकारिता बढाउन गाह्रो छ। परियोजना असफलताको लागत अन्ततः सर्वसाधारण करदाताले बेहोर्नुपर्छ, तर त्यसको जवाफदेही कसैले लिँदैन। यो अवस्था दिगो हुन सक्दैन।

यसका लागि केही ठोस कदम चाल्न सकिन्छ। पहिलो, राष्ट्रिय ऋण नीति बनाउनुपर्छ। जसले कुन क्षेत्रमा कति ऋण लिने, के मापदण्डमा परियोजना छनोट गर्ने र कसरी अनुगमन गर्ने भन्ने स्पष्ट पार्नुपर्छ। यो नीतिले ऋणको अधिकतम सीमा, क्षेत्रगत वितरण र जोखिम व्यवस्थापनका मापदण्ड तोक्नुपर्छ।

दोस्रो, प्रत्येक ठूलो ऋण सम्झौता संसदीय समितिमा पेस गर्नुपर्छ। यसले सार्वजनिक छानबिन र बहस सुनिश्चित गर्छ। संसदीय निगरानीले परियोजना छनोटको गुणस्तर र पारदर्शिता बढाउँछ।

तेस्रो, परियोजना कार्यान्वयन एकाइलाई स्वायत्तता र जवाफदेही दिनुपर्छ। राम्रो काम गर्नेलाई पुरस्कृत र खराब गर्नेलाई दण्डित गर्ने संयन्त्र चाहिन्छ। यसले कार्यान्वयनको गुणस्तर र गति दुवै सुधार गर्छ।

निष्कर्ष

एकै साता ४० अर्ब ऋण स्वीकृत हुनु आफैँमा राम्रो वा नराम्रो होइन। महत्त्वपूर्ण कुरा, यो हो कि त्यो ऋणले के परिवर्तन ल्याउँछ। तथ्यहरूले देखाउँछन् कि नेपालसँग ऋण परिचालनको अवसर र जोखिम दुवै छन्। डिजिटल पूर्वाधार र पर्यटन विकास जस्ता क्षेत्रमा लगानी आवश्यक छ, तर योजना, कार्यान्वयन र सञ्चालन क्षमता बलियो बनाउनुपर्छ। ऋणको आर्थिक औचित्य तब मात्र प्रमाणित हुन्छ जब यसले थप राष्ट्रिय आय सिर्जना गर्छ र आफ्नो सेवा लागत स्वयं वहन गर्न सक्छ।

अबको बाटो तीन स्तम्भमा अडेको हुनुपर्छ। पहिलो, राजस्व आधार विस्तार। अनौपचारिक क्षेत्रलाई करको दायरामा ल्याउन डिजिटल भुक्तानी प्रणाली र सरल कर प्रशासनको प्रयोग गर्नुपर्छ। यसले सरकारको आम्दानी बढाउने मात्र होइन, अर्थतन्त्रको औपचारिकीकरणमा पनि योगदान गर्छ।

दोस्रो, परियोजना छनोट र कार्यान्वयनमा कठोरता। लागत लाभ विश्लेषण अनिवार्य हुनुपर्छ; समय र बजेटभित्र काम सक्नेलाई प्रोत्साहन गर्नुपर्छ। परियोजना छनोटको मापदण्ड राजनीतिक प्राथमिकतामा नभई आर्थिक प्रतिफलमा आधारित हुनुपर्छ।

तेस्रो, विनिमय दर जोखिम व्यवस्थापन। निर्यात र पर्यटनबाट विदेशी मुद्रा आर्जन बढाउनुपर्छ; जलविद्युत् निर्यात र सेवा व्यापारमा ध्यान दिनुपर्छ। यी तीन स्तम्भले मात्र ऋणलाई भार नभई विकासको इन्धन बनाउन सक्छन्।

ऋण विकासको इन्धन हो, तर इन्जिन राम्रो नभए इन्धनले गाडी चल्दैन, आगो मात्र लाग्छ। नेपालले अब इन्जिन बनाउनेतर्फ ध्यान दिनुपर्छ; परियोजना व्यवस्थापन क्षमता, राजस्व प्रशासन र संस्थागत जवाफदेही बलियो बनाउनुपर्छ। यी तीनै पक्षमा सुधार नगरी ऋण मात्र बढाउँदै जाने हो भने नेपाल पनि श्रीलंकाको बाटोतिर उन्मुख हुन सक्छ। भियतनामको जस्तो अनुशासित र रणनीतिक दृष्टिकोण अपनाउन सकियो भने ऋणले राष्ट्रलाई समृद्धितर्फ डोर्याउनेछ। अन्यथा सहुलियत ऋण पनि भारी बन्न सक्छ। अर्थशास्त्रको मूल सिद्धान्त र विश्वव्यापी अनुभवले यही सिकाउँछन्, नेपालले यी पाठबाट सिक्न ढिलो गर्नु हुँदैन।

(प्राध्यापक ढकाल तथ्यांकशाास्त्रका विधावारिधि हुन्।)