काठमाडौँ

००:००:००

२० जेष्ठ २०८३, बुधबार

दृष्टिकोण

स्रोत र क्षमताको यथार्थ मूल्यांकन नगरी सेवा विस्तार गरिँदा संकटमा परेको स्वास्थ्य बिमा कार्यक्रमलाई जोगाउन र दिगो बनाउन रणनीतिक सुधारका काम थालिहाल्नुपर्छ।

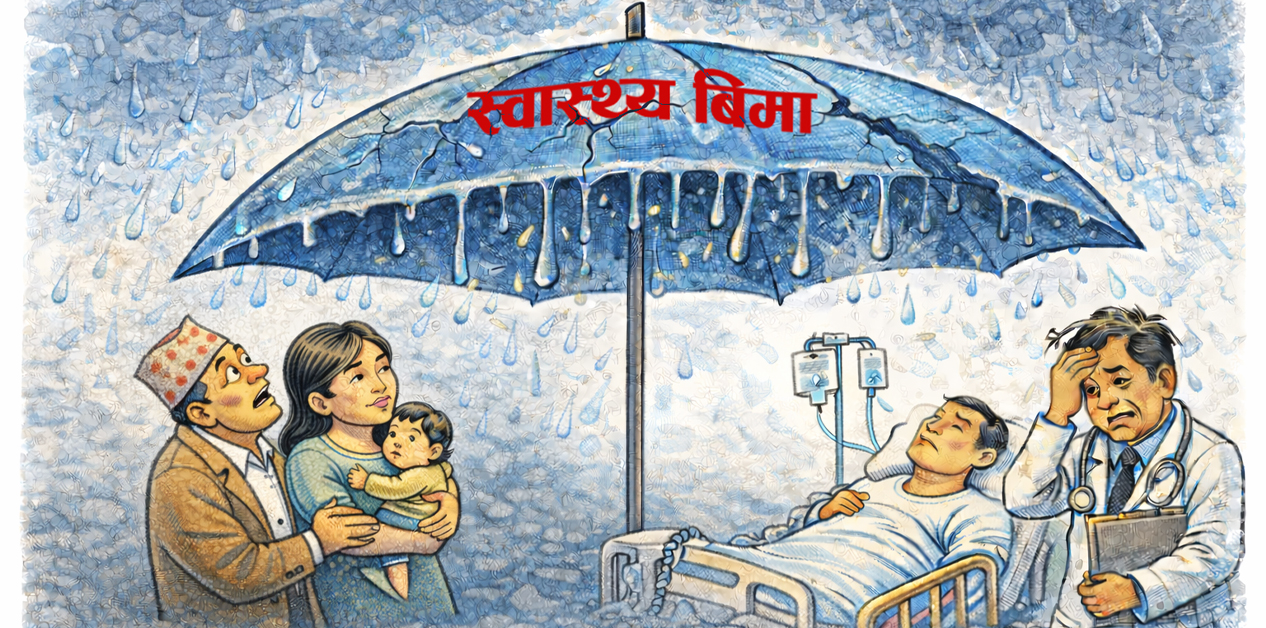

स्वास्थ्य सेवा सर्वसुलभ बनाउने, महँगो उपचार खर्चको भारबाट नागरिकलाई जोगाउने र विपन्न वर्गको सामाजिक सुरक्षा सुनिश्चित गर्ने उद्देश्यले नेपालमा स्वास्थ्य बिमा कार्यक्रम सुरु गरिएको थियो। संविधानले स्वास्थ्यलाई मौलिक हकका रूपमा सुनिश्चित गरेपछि सामाजिक सुरक्षाको प्रमुख स्तम्भका रूपमा यो कार्यक्रम २०७४ सालदेखि तीन जिल्लाबाट सुरु गरिएको थियो। जुन विस्तार भएर देशभर फैलिएको छ।

तर, नागरिकप्रति राज्यको दायित्वका रूपमा सुरु गरिएको स्वास्थ्य बिमा कार्यक्रम आज आफैँ बिरामी अवस्थामा पुगेको छ। स्वास्थ्य बिमा अहिलेसम्म सामाजिक सुरक्षाको एक सफल कथाका रूपमा देखिनुपर्नेमा वित्तीय अन्योल, नीतिगत अस्पष्टता र संस्थागत कमजोरीको चपेटामा पर्नु विडम्बना हो।

स्वास्थ्य बिमाको मूल मर्म जोखिमको विवेकपूर्ण बाँडफाँड हो। जसमा धनी र गरिब तथा स्वस्थ मानिस र सहयोगापेक्षी बिरामीबीच जोखिमको सन्तुलित वितरण हुन्छ। तर, नेपालमा यो सिद्धान्तअनुसार काम भएको छैन। बिमा कार्यक्रममा विपन्न र लक्षित वर्गको सहभागिता र सेवा उपयोग बढ्दै जाँदा दायित्व बेहोर्ने स्रोत सुनिश्चित गर्न नसक्नु, संगठित क्षेत्रका कर्मचारीले बिमा कार्यक्रममा योगदान गर्नुपर्ने स्वास्थ्य बिमा नियमावलीको प्रावधान कार्यान्वयन नहुनुजस्ता कारणले स्वास्थ्य बिमा थलिएको छ।

बिमामार्फत दैनिक औसत आठ करोड रुपैयाँ बराबरको स्वास्थ्योपचार सेवा उपयोग हुनु आफैँमा स्वास्थ्य बिमाको सफलताको संकेत हो। तर, यस सफलतालाई दिगो बनाउन नसक्नु र मानव स्वास्थ्यजस्तो गम्भीर विषयमा पनि वित्तीय अनुशासनहीनताले प्रश्रय पाउनु दुर्भाग्य हो। यसको विफलताको जिम्मेवारी लिन कोही पनि तयार छैन, बरु एकअर्कामा दोषारोपण गरेर वास्तविकता ढाकछोप गर्न खोजिएको छ।

सार्वजनिक वित्त व्यवस्थापनको आधारभूत सिद्धान्त हो, कुनै पनि कार्यक्रम सञ्चालन गर्दा त्यसका लागि आवश्यक बजेट सुनिश्चित गरिनुपर्छ। तर, यसविपरीत स्वास्थ्य बिमामा स्रोत र क्षमताको यथार्थ मूल्यांकन नै नगरी सेवा विस्तार गरियो। यसले यो कार्यक्रम नीतिभन्दा पनि भावनाले अपरिपक्व रूपमा चलाइएको देखिन्छ। यसका असर अहिले देखिँदै छन्। स्रोत सुनिश्चितता नहुँदा सेवाप्रदायकका रूपमा आबद्ध भएर स्वास्थ्य बिमाअन्तर्गत उपचार दिइरहेका अस्पतालहरूले त्यसबापत भुक्तानी नपाउँदा निरुत्साहित भएर बिमा सेवा बन्द गर्न थालेका छन् र नागरिकले सेवा पाउन कठिनाइ भोग्नुपर्ने अवस्था आएको छ।

अहिलेको संकटलाई ‘बजेट अपुग’ का रूपमा मात्र बुझ्नु भुल हुनेछ।

अझ गम्भीर कुरा के भने, स्वास्थ्य बिमाको संकटलाई अझै पनि स्वास्थ्य बिमा बोर्डको कमजोरी वा प्राविधिक समस्याका रूपमा पन्छाउने प्रयास भइरहेको छ। वास्तविकता चाहिँ, यो संकट नागरिकप्रति राज्यको दायित्वको परीक्षण हो। स्वास्थ्य बिमा संविधानसँग जोडिएको आधारभूत सामाजिक सुरक्षा हो भने त्यसको वित्तीय दायित्वको सुनिश्चितता पनि राज्यकै प्राथमिक जिम्मेवारी हुनुपर्छ।

त्यसो त स्वास्थ्य बिमा कार्यक्रम सञ्चालनमा कमजोरी वा अनियमितता नभएका होइनन्। अहिलेको संकटलाई ‘बजेट अपुग’ को रूपमा मात्र बुझ्नु भुल हुनेछ। मूल समस्या तीन तहमा छन् (क) स्वास्थ्य बिमाको नीतिगत पहिचान स्पष्ट छैन; कल्याणकारी सामाजिक सुरक्षा कि आंशिक बिमा?, (ख) सेवा विस्तार र दायित्व बढ्दै गएको छ, तर स्रोत सुनिश्चितता छैन, र (ग) संस्थागत क्षमता र वित्तीय अनुशासनबीच गहिरो खाडल छ।

बिमाको आत्मा जोखिम व्यवस्थापन र स्रोतको न्यायोचित उपयोग हो, तर नेपालमा यसलाई दुवैतर्फबाट गलत रूपमा बुझिँदै आएको छ। एकातिर, केही सेवाप्रदायक अस्पतालमा सेवाग्राहीलाई अनावश्यक परीक्षण गर्न लगाउने र गरिदिने प्रवृत्ति मौलाउँदै गएको छ। अर्कातिर, बिमित नागरिकमा ‘बिमाले एक लाख रुपैयाँको उपचार बेहोर्ने भनेपछि त्यो बराबरको उपचारमा मेरो हक छ, त्यो सबै जसरी भए पनि सक्नुपर्छ’ भन्ने सोच छ। यी दुवै प्रवृत्ति स्वास्थ्य बिमाका लागि समान रूपमा जोखिम हुन्।

सेवाप्रदायक संस्थाले बिमितलाई वास्तविक रोगी नभएर व्यावसायिक ग्राहकका रूपमा हेर्न थालेपछि नै यो समस्या सुरु भएको हो।

पहिलो कुरा, चिकित्सकीय आवश्यकताबिना गराइने परीक्षणलाई खर्चवृद्धिको कारक मात्र मानेर हुँदैन, ती त व्यावसायिक नैतिकताका उल्लंघन हुन्। बिमाका नाममा अनावश्यक ल्याब परीक्षण, पटक पटक महँगा इमेजिङ र कडा औषधिको अति प्रयोगले बिमा प्रणालीलाई आर्थिक रूपमा खोक्रो बनाइरहेको छ। स्वास्थ्य बिमा उपचारका लागि हो, व्यावसायिक नाफा गर्ने साधन होइन। सेवाप्रदायक संस्थाले बिमितलाई वास्तविक रोगी नभएर व्यावसायिक ग्राहकका रूपमा हेर्न थालेपछि नै यो समस्या सुरु भएको हो।

दोस्रो, बिमितको पूरै रकम सीमा सक्नुपर्छ भन्ने सोच पनि उत्तिकै समस्याजनक छ। बिमा भनेको खर्च गर्ने कोटा होइन, जोखिमको सुरक्षाकवच हो। उपचार आवश्यक नहुँदा पनि परीक्षण गर्न खोज्नु वा चिकित्सकलाई दबाब दिनु अन्ततः आफूलाई नै घाटा हो। आज अनावश्यक रूपमा खर्चिएको रकम भोलि साँच्चिकै गम्भीर रोगमा आवश्यक पर्ने स्रोत घटाउने कारक बन्छ। स्वास्थ्य सेवाप्रदायकको अनियन्त्रित खर्च प्रवृत्ति र बिमितको गलत अपेक्षाले नेपालको स्वास्थ्य बिमालाई दिगो प्रणाली होइन, खर्च बढाउने संयन्त्रमा रूपान्तरण गरिरहेको छ। यही कारणले भुक्तानी रोकिँदै गएको छ, अस्पताल असन्तुष्ट छन् र राज्यलाई अर्बौं रुपैयाँको दायित्व थपिँदै छ। स्वास्थ्य बिमा बोर्डलाई हरेक महिना साढे दुई अर्ब रुपैयाँ दायित्व थपिने गरेको छ।

आज सुधार नगरे भोलि बिमाप्रतिको विश्वास गुम्छ।

बिमा कार्यक्रम सुधार गर्न आरोप-प्रत्यारोपले काम गर्दैन। सेवाप्रदायकका लागि कडा क्लिनिकल गाइडलाइन, नियमित अडिट र अनावश्यक परीक्षणमा आर्थिक तथा अनुशासनात्मक कारबाही आवश्यक छ। त्यस्तै, बिमितलाई बिमा अधिकार मात्र होइन, जिम्मेवारी पनि हो भन्ने बुझाउन स्वास्थ्य साक्षरता अभियान जरुरी छ। स्वास्थ्य बिमा सरकारी बजेट दुरुपयोगको स्वतन्त्रता होइन, मानवीयताका लागि आपत्कालीन भरोसा हो। यसलाई सेवाप्रदायक र बिमित दुवै पक्षले बुझेनन् भने आजको गलत बुझाइले भोलि विपन्न नागरिकको उपचारको ढोका नै बन्द गरिदिनेछ।

स्वास्थ्य बिमालाई बचाउने हो भने खर्च गर्ने संस्कार होइन, जिम्मेवारी बाँड्ने संस्कार विकास गर्न ढिला गर्नु हुँदैन। आज सुधार नगरे भोलि बिमाप्रतिको विश्वास गुम्छ। विश्वास गुमेपछि कार्यक्रम त कागजमा बाँकी रहला, तर विपन्न समुदाय फेरि पनि पुरानै नियतिसँग जुध्न बाध्य हुनेछ; ऋण खोज्ने, सम्पत्ति बेच्ने वा उपचार गराउन नसकेर मृत्युवरण गर्ने।

थला परेको स्वास्थ्य बिमालाई प्रशासनिक उपचार होइन, गहिरो नीतिगत सुधार चाहिएको छ। अहिलेको संकट केवल बजेट अभावको होइन, नीतिगत अन्योल र वित्तीय पूर्वतयारीमा लापरवाहीको प्रतिफल हो। स्पष्ट वित्तीय ढाँचा, यथार्थपरक सेवा प्याकेज र राजनीतिक हस्तक्षेपमुक्त संस्थागत संरचनाविना यो प्रणाली स्वस्थ बन्न सक्दैन। विपन्नका लागि जन्मिएको स्वास्थ्य बिमालाई बचाउन सकिएन भने यो असफल कार्यक्रम मात्र होइन, राज्यको सामाजिक जिम्मेवारीप्रतिको असफलताका रूपमा इतिहासमा दर्ज हुनेछ।

के हो समाधान?

स्वास्थ्य बिमालाई जोगाउन र दिगो बनाउन टालटुले उपायबाट सरकार बाहिर निस्कनैपर्छ। कम्तीमा निम्न तीन रणनीतिक सुधार अपरिहार्य छन्।

पहिलो : स्वास्थ्य बिमालाई संवैधानिक सामाजिक सुरक्षाको दायित्वका रूपमा स्थापित गर्नुपर्छ। बिमा कुनै दया वा अनुदान होइन, संविधानप्रदत्त हकसँग जोडिएको राज्यको जिम्मेवारी हो। त्यसैले यसलाई वार्षिक बजेटको अनिश्चित अनुदानमा होइन, बहुवर्षीय वित्तीय प्रतिबद्धता हुने गरी विकसित वैज्ञानिक संयन्त्रमार्फत सञ्चालन गर्नुपर्छ। राष्ट्रिय योजना आयोग र अर्थ मन्त्रालयको नेतृत्वमा दीर्घकालीन स्रोत सुनिश्चित गर्ने स्पष्ट ढाँचा तयार नगरेसम्म यो संकट दोहोरिइरहनेछ। संघ, प्रदेश तथा स्थानीय तहमा विभिन्न नाममा छरिएका वितरणमुखी राजनीतिक कार्यक्रमहरूलाई एकीकृत सामाजिक सुरक्षा संयन्त्रमा समाहित गर्नु सबैभन्दा ठूलो नीतिगत सुधार हुनेछ। किनकि, यसमा संघ, प्रदेश र स्थानीय तहबीच स्पष्ट भूमिका र वित्तीय साझेदारी आवश्यक छ।

दोस्रो : बिमा शुल्क वा प्रिमियम, सेवा प्याकेज र सहभुक्तानी प्रणालीमा यथार्थपरक सुधार आवश्यक छ। हालको बिमा प्याकेज सेवा विस्तारमुखी छ, तर स्रोत संकलन कमजोर छ। नागरिकको आम्दानी स्तरअनुसार प्रिमियमको स्तरीकरण, अनावश्यक वा अत्यधिक महँगो सेवामा सहभुक्तानीको व्यवस्था र उच्च लागत भएका सेवामा प्राथमिकता निर्धारण नगरी बिमाको दायित्व नियन्त्रण सम्भव छैन। यसले बिमालाई दिगो मात्र होइन, न्यायसंगत पनि बनाउँछ।

कार्यक्रमको विस्तारसँगै सेवाको उपयोग बढ्दै जाँदा स्वास्थ्य बिमा गम्भीर वित्तीय र नीतिगत संकटको चरणमा पुगेको छ।

स्वास्थ्य बिमा कार्यक्रम नेपालको सामाजिक सुरक्षा प्रणालीको एक महत्त्वपूर्ण आधार हो। संविधानले स्वास्थ्यलाई मौलिक हकका रूपमा प्रत्याभूत गरेपछि स्वास्थ्य बिमालाई आकस्मिक स्वास्थ्य खर्चबाट नागरिकको संरक्षण र समान स्वास्थ्य पहुँच सुनिश्चित गर्ने प्रमुख औजारका रूपमा अगाडि सारिएको हो। कार्यक्रमको विस्तारसँगै सेवाको उपयोग बढ्दै जाँदा स्वास्थ्य बिमा गम्भीर वित्तीय र नीतिगत संकटको चरणमा पुगेको छ। गत आर्थिक वर्ष २०८१/८२ मा सेवाप्रदायक अस्पताललाई तिर्नुपर्नेमध्ये १३ अर्ब ४८ करोड मात्र भुक्तानी हुन सक्नु, १९ अर्ब रुपैयाँ चालु वर्षका लागि दायित्व सारिनु र चालु वर्षमा विनियोजित बजेट अघिल्लो वर्षकै बाँकी तिर्दा सकिनुले स्वास्थ्य बिमाको वर्तमान मोडल अव्यावहारिक भइसकेको स्पष्ट संकेत गर्छ।

तेस्रो : स्वास्थ्य बिमा बोर्डलाई सबै समस्याको दोष थोपर्ने प्रवृत्तिले समाधान दिँदैन। संस्थागत सुदृढीकरणतर्फ लाग्नुपर्छ। जसअन्तर्गत चाहिएको छ; प्राविधिक क्षमता वृद्धि, डिजिटल दाबी तथा भुक्तानी प्रणालीको सुधार, सेवाप्रदायकसँग समयमै भुक्तानी हुने संयन्त्र र राजनीतिक हस्तक्षेपमुक्त सञ्चालन प्रणाली। सक्षम र विश्वासिलो संस्थाविना कुनै पनि बिमा प्रणाली दिगो हुन सक्दैन।

यी सुधारहरू अब पनि गरिएनन् भने आज देखिएको आर्थिक संकट भोलि स्वास्थ्य बिमाप्रतिको विश्वासको संकटमा रूपान्तरण हुनेछ। त्यसको प्रत्यक्ष मार फेरि पनि भुइँमान्छे, गरिब र जोखिममा रहेका नागरिकलाई नै पर्नेछ। स्वास्थ्य बिमा अब लोकप्रियताको विषय होइन, नीतिगत साहस र स्पष्ट निर्णयको परीक्षा हो। सरकारले समयमै सही कदम नचाले सामाजिक सुरक्षाको यो आधार कमजोर बन्ने जोखिम उच्च छ।