काठमाडौँ

००:००:००

१० फाल्गुन २०८२, आईतवार

आवरण

डोल्मा प्रकरणमा सर्वोच्चको अन्तरिम आदेशबाट नेपालले ११ देश र अन्तर्राष्ट्रिय निकायहरूसँग गरेको कर छुटको सम्झौतामा संशय

डोल्मा इम्प्याक्ट फन्डलाई कर छुट दिने सरकारको निर्णयबारे सर्वोच्च अदालतले दिएको अन्तरिम आदेशले नेपालले विभिन्न ११ देशसँग गरेको दोहोरो करमुक्ति सम्झौता (डबल ट्याक्सेसन अभोयडेन्स एग्रिमेन्ट–डीटीएए) नै संकटमा परेको छ।

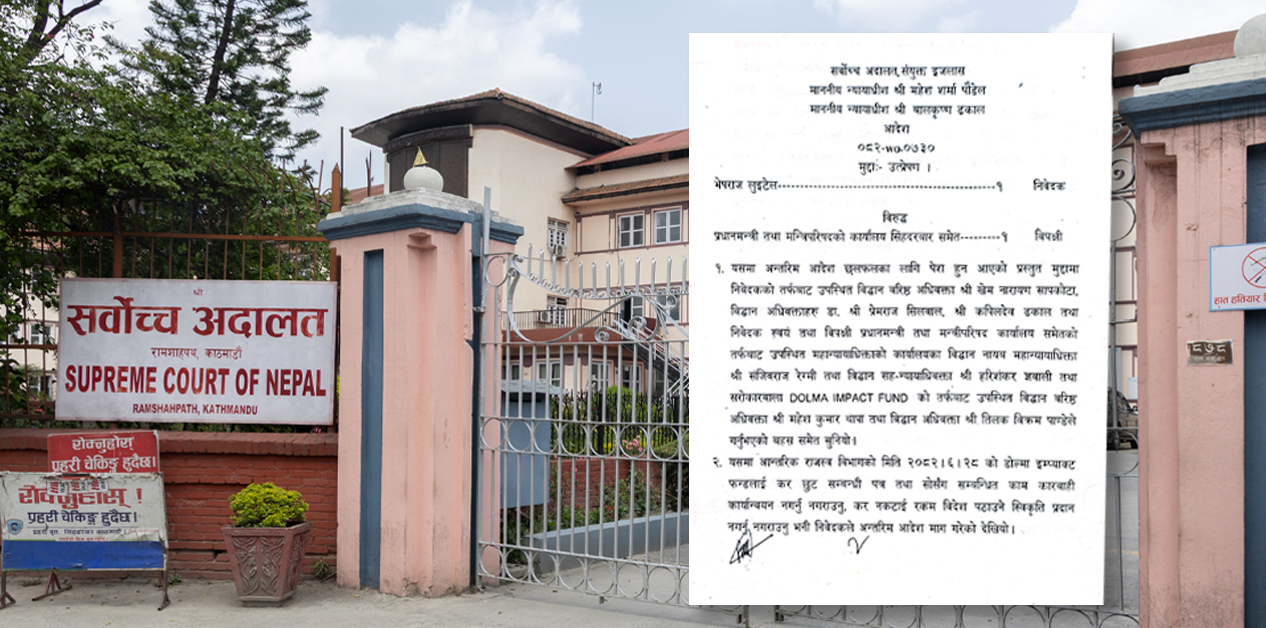

२८ माघमा सर्वोच्चले मौरिसससँग गरेको दोहोरो करमुक्ति सम्झौता संसद्बाट अनुमोदन नभएकाले उक्त सम्झौतालाई आधार मानेर सरकारले डोल्मा इम्प्याक्ट फन्डलाई दिएको कर छुटको निर्णय वैधानिक नभएकाले कार्यान्वयन नगर्न अन्तरिम आदेश दिएको थियो। नेपाल र मौरिससबीच ३ अगस्ट १९९९ मा यस्तो सम्झौता भएको थियो।

‘नेपाल र मौरिससबीच भएको द्वैध कराधान मुक्ति सम्झौता तदनुरूप व्यवस्थापिकाबाट अनुमोदन, सम्मिलन स्वीकृति वा समर्थन भएको नदेखिँदा सन्धिको व्यवस्था र राष्ट्रिय कानुनको व्यवस्था बाझिएमा सन्धिको व्यवस्था लागु हुने नभए राष्ट्रिय कानुनको व्यवस्था नै लागु हुने देखिन्छ। त्यसो हुँदा डोल्मा इम्प्याक्ट फन्डले प्रचलित कानुनबमोजिम कर तिर्नुपर्ने हुन्छ,’ सर्वोच्चका न्यायाधीशद्वय मोहन शर्मा पौडेल र बालकृष्ण ढकालको संयुक्त इजलासद्वारा जारी आदेशमा भनिएको छ। यसअघि २४ पुसमा न्यायाधीश मोहन शर्मा पौडेलको एकल इजलासले डोल्मा इम्प्याक्ट फन्डलाई कर छुट दिने निर्णय तत्कालका लागि कार्यान्वयन नगर्न अल्पकालीन अन्तरिम आदेश जारी गरेको थियो। चार्टर्ड एकाउन्टेन्ट भेषराज लुइँटेलले डोल्मा इम्प्याक्ट फन्डलाई कर छुट दिने निर्णय कार्यान्वयन नगराउन माग गर्दै सर्वोच्च अदालतमा रिट दर्ता गराएका थिए।

सरकारले भने दोहोरो करमुक्ति सम्झौतालाई सन्धिसरहको हैसियत दिएको छ।

डोल्मा इम्प्याक्ट फन्डले ‘ट्याक्स हेभन मुलुक’ मानिने मौरिससको ‘सेल कम्पनी’ मार्फत करिब १५ अर्ब रुपैयाँ लगानी ल्याएको थियो। नेपालमा सस्तोडिल, फुडमान्डु, क्लाउड फ्याक्ट्री होल्डिङ्स, फ्युज मसिन्स, उपाय सिटी कार्गो, वर्ल्डलिंक, सेञ्चुरी मसला, सेतीखोला हाइड्रोपावर, श्वेतगंगा हाइड्रोपावर, मकर जितुमाया सुरी हाइड्रोपावर, सोलार फार्म, नेसनल पाथल्याब्स, निदान हस्पिटल, चिरायु अस्पताल र डस फर्मास्युटिकल्समा डोल्माले लगानी गरेको छ।

तीमध्ये उसले लगानी गरेको मकर जितुमाया सुरी हाइड्रोपावरको सेयर बिक्री गर्न खोजेको थियो। २६ करोडमा रुपैयाँमा किनेको उक्त हाइड्रोपावरको सेयर बेच्दा डोल्मालाई एक अर्ब १८ करोड रुपैयाँजति नाफा हुने देखिन्छ। आयकर ऐन अनुसार, उक्त कारोबारमा करिब २९ करोड ४५ लाख रुपैयाँ कर लाग्छ। त्यसबाहेक उसले लगानी गरेका अन्य कम्पनीबाट कमाएको नाफामा पनि सरकारले आयकर ऐनअनुसार कर दाबी गर्न सक्छ।

नेपालले भारत, नर्वे, थाइल्यान्ड, कतार, मौरिसस, कोरिया, अस्ट्रिया, चीन, श्रीलंका, पाकिस्तान र बाङ्लादेश गरी ११ देशसँग दोहोरो करमुक्ति सम्झौता गरेको छ। तर, ती कुनै पनि सम्झौता संसद्बाट अनुमोदन गरिएका छैनन्।

नेपाल र मौरिससबीचको दोहोरो करमुक्ति सम्झौतामा डोल्मालाई सेयर बिक्री र लगानीबाट भएको नाफामा कर नलाग्ने प्रावधान उल्लेख छ। यही सम्झौतालाई आधार मान्दै २८ असोजमा आन्तरिक राजस्व विभागले डोल्मालाई पुँजीगत लाभ कर छुट दिने निर्णय गरेको थियो। तर, विभागको निर्णय सार्वजनिक नहुँदै १२ कात्तिकमा मन्त्रिपरिषद्ले मौरिसससँगको दोहोरो करमुक्ति सम्झौता खारेज गरेको थियो। त्यसपछि २४ मंसिरमा विभागले मौरिससलाई सम्झौता खारेज भएको जानकारी गराएको थिए। ‘नेपाल सरकारले यो रणनीतिक निर्णय घरेलु कानुन र विश्वव्यापी कर वातावरण दुवैमा भएका महत्त्वपूर्ण परिवर्तनहरूसँग आफ्नो अन्तर्राष्ट्रिय कर संरचनालाई एकरूप बनाउन आवश्यक भएकोले लिइएको हो,’ विभागद्वारा सोही दिन प्रकाशित विज्ञप्तिमा भनिएको थियो।

नेपालले भारत, नर्वे, थाइल्यान्ड, कतार, मौरिसस, कोरिया, अस्ट्रिया, चीन, श्रीलंका, पाकिस्तान र बाङ्लादेश गरी ११ देशसँग दोहोरो करमुक्ति सम्झौता गरेको छ। तर, ती कुनै पनि सम्झौता संसद्बाट अनुमोदन गरिएका छैनन्। सर्वोच्च अदालतले सन्धि ऐनको प्रावधान उल्लेख गर्दै सम्झौताले कानुनी रूप लिन संसद्बाट अनुमोदन हुनुपर्ने भनेको छ।

‘प्रतिनिधिसभा संसद्बाट अनुमोदन, सम्मिलन, स्वीकृति वा समर्थन भई नेपाल वा नेपाल सरकार पक्ष भएको कुनै सन्धिको कुरा प्रचलित कानुनसँग बाझिएमा सो सन्धिको प्रयोजनको लागि बाझिएको हदसम्म प्रचलित कानुन अमान्य हुनेछ र तत्सम्बन्धमा सन्धिको व्यवस्था नेपाल कानुन सरह लागु हुनेछ,’ सन्धि ऐन, २०४७ को दफा ९ को उपदफा १ मा भनिएको छ।

सर्वोच्च अदालतको यस्तो आदेशपछि डोल्मालाई कर छुट दिने निर्णय तत्कालका लागि रोकिएको छ। तर, यसले नेपालले दोहोरो करमुक्ति सम्झौता गरेका अन्य देशका कम्पनी तथा नागरिकले यहाँ गरेको लगानीबाट नाफा लैजाने विषयलाई समेत प्रभावित गर्ने देखिन्छ।

आयकर ऐन, २०५८ ले कर छुट दिने निर्णय गर्ने आधिकार आन्तरिक राजस्व विभागलाई दिएको छ। विभागका अधिकारीहरू भने सर्वोच्चले डोल्मालाई कर छुट दिन नमिल्ने भनेर अन्तरिम आदेश दिएपछि त्यसैलाई आधार मानेर अन्य कम्पनीका हकमा पनि निर्णय गर्नुपर्ने बताउँछन्। मुद्दाको अन्तिम फैसला आउनुअघि विदेशी लगानी भएको कुनै पनि कम्पनीले सेयर बिक्री गर्यो वा नाफा लैजान खोज्यो भने उसले दोहोरो करमुक्ति सम्झौताअनुसारको सुविधा नपाउने देखिएको छ।

सर्वोच्चको आदेशपछि दोहोरो कर नलाग्ने भनेर नेपालमा लगानी गर्न आएका सबै लगानीकर्ताले आयकर ऐनको दफा ७३ को उपदफा ५ मा भएको व्यवस्थाअनुसार नेपालको कानुनले निर्धारण गरेको कर तिर्नुपर्ने भएको छ। उक्त उपदफा ५ मा उपदफा ४ लागु भएको अवस्थामा कर छुट वा कर कट्टीको सुविधा उपलब्ध नहुने निकायबारे उल्लेख छ।

उपदफा ४ मा भनिएको छ, ‘कुनै अन्तर्राष्ट्रिय सम्झौतामा नेपालले आय वा भुक्तानीमा छुट दिनुपर्ने आय वा भुक्तानीमा करको घटाइएको दर लगाउनुपर्ने गरी व्यवस्था गरिएको भएमा यो उपदफा लागु हुनेछ।’ त्यसलाई प्रस्ट्याउँदै उपदफा ५ को (क र ख) मा भनिएको छ, ‘सो सम्झौताको प्रयोजनको लागि सो सम्झौताको अर्को पक्ष रहेको राष्ट्रको बासिन्दा मानिने निकाय र सो निकायको निहित स्वामित्वको ५० प्रतिशत वा सोभन्दा बढी हिस्सा प्राकृतिक व्यक्तिद्वारा वा कुनै प्राकृतिक व्यक्तिको हित नरहेको निकायहरूद्वारा ग्रहण गरिएको र सो सम्झौताको प्रयोजनको लागि सो व्यक्तिहरू वा निकायहरू सो सम्झौताको अर्को पक्ष रहेको राष्ट्रको वा नेपालको पनि बासिन्दा नभएको।’

उद्योग विभागको जेठ २०८२ सम्मको तथ्यांकअनुसार नेपालको कुल विदेशी लगानीमध्ये सबैभन्दा बढी ४४.७७ प्रतिशत चीनको छ।

कानुनको यो व्यवस्थाअनुसार मौरिससको कम्पनीले नेपालमा कर छुट पाउनका लागि मौरिससकै कम्तीमा ५० प्रतिशत लगानी हुनुपर्छ। मौरिससमा कार्यालय राखिएको डोल्मा म्यानेजमेन्टमा मौरिससको लगानी ०.७५ प्रतिशत मात्रै छ। बाँकी ९९.२५ प्रतिशत लगानी विभिन्न देशबाट मौरिसस लगेर डोल्मा म्यानेजमेन्टमार्फत नेपाल ल्याइएको हो। सर्वोच्च अदालतले ऐनको प्रावधानअनुसार ५० प्रतिशत लगानी नदेखिएकाले आयकर ऐनको दफा ७३ को उपदफा ५ मा भएको व्यवस्थाअनुसार कर तिर्नुपर्ने भनेको छ।

सरकारको निर्णयविरुद्ध सर्वोच्च अदालतमा रिट दर्ता गरेका लुइँटेल भन्छन्, “सम्झौताकै आधारमा विशेष रूपमा कर छुट दिने हो भने संसद्बाट अनुमोदन भएको हुनुपर्छ भन्ने अन्तरिम आदेशको अन्तर्य हो। कुनै देशसँग गरिएको सम्झौता सार्वभौम संसद्ले बनाएको कानुनभन्दा ठूलो होइन।”

लहरो तान्दा पहिरो

उद्योग विभागको जेठ २०८२ सम्मको तथ्यांकअनुसार नेपालको कुल विदेशी लगानीमध्ये सबैभन्दा बढी ४४.७७ प्रतिशत चीनको छ। दोस्रोमा भारतको १९.५५ प्रतिशत छ। त्यसैगरी, कोरियाको ४.६१ प्रतिशत, मौरिससको ०.६२ प्रतिशत, बाङ्लादेशको ०.४५, नर्वेको ०.२१ र श्रीलंकाको ०.१३ प्रतिशत लगानी छ। यी सबै देशसँग नेपालले दोहोरो करमुक्ति सम्झौता गरेको छ।

उद्योग विभागको गत जेठ मसान्तसम्मको तथ्यांकअनुसार नेपालमा चिनियाँ लगानी दुई खर्ब ५५ अर्ब ४८ लाख रुपैयाँ छ। होङ्सी र ह्वासिन सिमेन्टजस्ता ठूला उद्योगमा चिनियाँ लगानी छ। हिमालयन एयरलाइन्समा तिब्बत एयरलाइन्सको लगानी छ। त्यसैगरी, जलविद्युत् आयोजना, होटल तथा रेस्टुराँमा चिनियाँ लगानी छ।

नेपालमा ठूला उद्योग मानिने युनिलिभर नेपाल लिमिटेड, डाबर नेपाल, सूर्य नेपाल, बर्जर पेन्ट्स, पेप्सी, एसियन पेन्ट्स, जोन्सन एन्ड निकोल्सनजस्ता कम्पनीमा भारतीय लगानीकर्ता छन्। उद्योग विभागका अनुसार भारतको लगानी एक खर्ब ११ अर्ब ३६ करोड रुपैयाँभन्दा बढी छ।

संसद्बाट अनुमोदन नभएको दोहोरो करमुक्ति सम्झौतालाई कानुन नमान्ने सर्वोच्चको आदेश कार्यान्वयनमा जाने हो भने यसले नेपालमा विदेशी लगानीकर्ता मात्र होइन, संयुक्त राष्ट्रसंघीय निकायसहित विकास साझेदार विदेशी नियोगलाई समेत असर पर्ने देखिन्छ।

चीन र भारतपछि नेपालमा धेरै विदेशी लगानी गर्नेमा हङकङ, कोरिया, अमेरिका, बेलायत, सिंगापुरलगायत देश अग्रस्थानमा छन्। कोरियन लगानीकर्ताले २१६ मेगावाटको माथिल्लो त्रिशूली १ जलविद्युत् आयोजनामा लगानी गरेका छन्। त्यसैगरी, सामसङको एसेम्बल प्लान्ट पनि नेपालमा सञ्चालनमा छ। अमेरिकाले नेपालमा सूचना प्रविधि, ऊर्जा, कृषि तथा पर्यटन क्षेत्रमा लगानी गरेको छ। उद्योग विभागको तथ्यांकअनुसार गत जेठ मसान्तसम्म नेपालमा प्रत्यक्ष वैदेशिक लगानी पाँच खर्ब ६९ अर्ब ५४ करोड रुपैयाँ छ। यसरी लगानी गरेकामध्ये ११ देशसँग नेपालले दोहोरो करमुक्ति सम्झौता गरेको छ।

संसद्बाट अनुमोदन नभएको दोहोरो करमुक्ति सम्झौतालाई कानुन नमान्ने सर्वोच्चको आदेश कार्यान्वयनमा जाने हो भने यसले नेपालमा विदेशी लगानीकर्ता मात्र होइन, संयुक्त राष्ट्रसंघीय निकायसहित विकास साझेदार विदेशी नियोगलाई समेत असर पर्ने देखिन्छ। उदाहरणका लागि नेपालले यहाँ रहेका विश्व बैंक, एसियाली विकास बैंकजस्ता बहुपक्षीय निकायसँग पनि कर छुट दिने सम्झौता गरेको छ। ती निकायहरूले सामान खरिद गरेको बिल आन्तरिक राजस्व कार्यालयमा बुझाउँछन् र तिरेको कर फिर्ता लैजान्छन्।

“अदालतको आदेशले दोहोरो करमुक्ति सम्झौता कार्यान्वयनमा प्रश्न उठाएको छ। व्यावहारिक अवस्था अर्कै छ। अन्तिम फैसलामा पनि अदालतले अन्तरिम आदेशमा आएकै विषयलाई उल्लेख गर्यो भने समग्र आर्थिक प्रणाली नै समस्यामा पर्छ,” नाम नखोल्ने सर्तमा आन्तरिक राजस्व विभागका एक उच्चपदस्थ अधिकारी भन्छन्।

अर्थ मन्त्रालयका अधिकारीहरूले भने डोल्मा प्रकरणमा अदालतको आदेश आधिकारिक रूपमा जानकारीमा नआएको बताएका छन्। अर्थ मन्त्रालयका सहसचिव एवं प्रवक्ता टंकप्रसाद पाण्डेय भन्छन्, “अदालतको आदेश हामीले आधिकारिक रूपमा प्राप्त गरेका छैनौँ। आदेश प्राप्त भएपछि त्यसबारे छलफल गरेर आधिकारिक धारणा बनाउँछौँ।”

सिंहदरबारस्थित अर्थ मन्त्रालय। तस्बिर : बिक्रम राई

नेपालले ३० वर्षदेखि दोहोरो करमुक्ति सम्झौता गरेर कार्यान्वयन गर्दै आएको छ। यस अवधिमा यही सम्झौतालाई आधार मानेर कर छुटलगायत सुविधा दिइँदै आएको छ। अहिले आएर संसद्बाट अनुमोदन नभएको आधारमा सम्झौता अवैधानिक मान्ने र यसबाट राज्यलाई क्षति पुगेको हो भने त्यसको परिणाम लगानीकर्ताले किन भोग्ने भन्ने प्रश्न पनि उठेको छ।

“लगानीकर्ताहरूले सम्झौताको त्यही प्रावधान ध्यानमा राखेर लगानी गरेका हुन्छन्। यदि बीचमै ती सुरक्षा-सुविधा हटाइए भने लगानीकर्तामा पर्ने असरको क्षतिपूर्ति कसले दिन्छ?” वरिष्ठ चार्टर्ड एकाउन्टेन्ट शेषमणि दाहाल भन्छन्, “एउटा कम्पनीसँग सम्बन्धित रिटले ११ देशका लाखौँ लगानीकर्तालाई असर पार्ने सन्धिहरू स्थगित हुने अवस्था बनेको छ, यसलाई अत्यन्त गम्भीरताका साथ लिइनुपर्छ।”

सरकारले नेपालमा वैदेशिक लगानी आकर्षित गर्ने भनेर विभिन्न योजना ल्याएको छ। कानुनमा संशोधनदेखि लगानी सम्मेलनसमेत आयोजना गर्दै आएको छ। तर, लामो समयदेखि कार्यान्वयन भइरहेको दोहोरो करमुक्ति सम्झौता एकाएक प्रभावहीन हुने अवस्थाले वैदेशिक लगानीलाई निरुत्साहित गर्ने दाहाल बताउँछन्। “पूर्व अनुमानयोग्य कर प्रणाली, कानुनी स्थिरता र नीतिगत निरन्तरता लगानी विश्वासका आधार हुन्। तीन दशक पुराना सन्धिका प्रतिबद्धताहरू अदालतको अन्तरिम आदेशले उल्ट्याउन सक्ने अवस्थामा अन्तर्राष्ट्रिय लगानीकर्ताहरूलाई कसरी विश्वस्त पार्ने?” उनी प्रश्न गर्छन्। आन्तरिक राजस्व विभागका अधिकारी त सम्झौतालाई संसद्बाट अनुमोदन नभएको भनेर कार्यान्वयन नगर्ने हो भने समग्र अर्थतन्त्रको प्रणाली नै बिग्रिने बताउँछन्।

सर्वोच्च अदालतको अन्तरिम आदेश सच्याउने हो भने संसद् विघटन भएर बनेको अहिलेको सरकारसँग अदालतमा भ्याकेट (पुनरावलोकन) निवेदन लिएर विकल्प छ। निर्वाचनपछि बन्ने संसद्ले भने सन्धि ऐनको प्रावधान अनि सर्वोच्चको अन्तरिम आदेश कार्यान्वयन गर्न सम्झौतालाई अनुमोदन गर्न सक्छ। तर, सर्वोच्चले अन्तिम फैसलामा सम्झौता कार्यान्वयनको व्याख्या कसरी गर्छ भन्नेमा पनि धेरै कुरा प्रस्ट हुने अनुमान गर्न सकिन्छ।