काठमाडौँ

००:००:००

२४ जेष्ठ २०८३, आईतवार

दृष्टिकोण

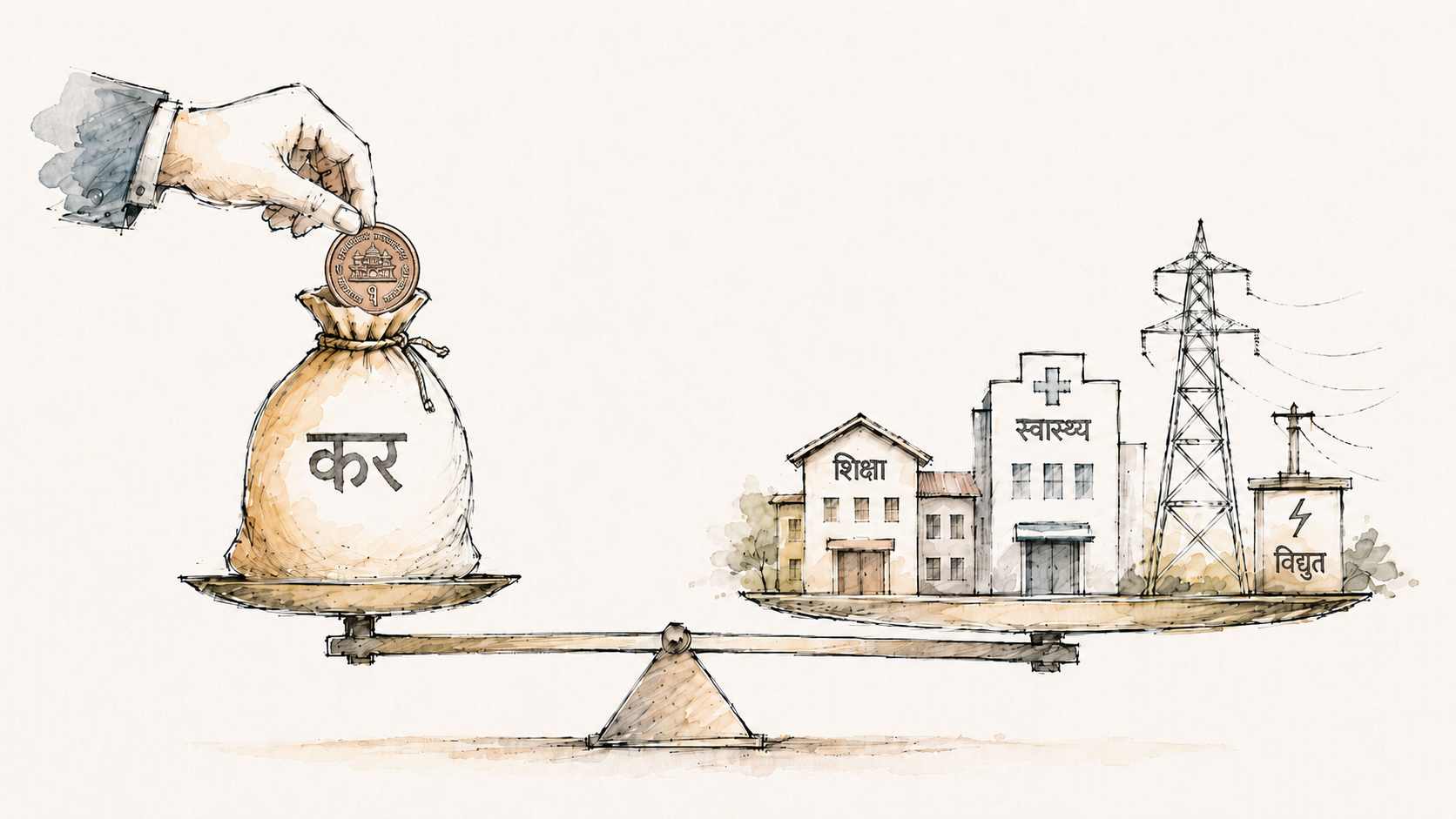

नेपालमा शिक्षा, स्वास्थ्य र विद्युत् मुनाफा आर्जन गर्ने वस्तुका रूपमा स्थापित भइसकेकाले तिनको व्यवसाय गर्नेलाई करको दायरामा ल्याउनु र ती वस्तुको आधारभूत सेवाबाट वञ्चित वर्गका लागि खर्च गर्न उपभोक्ता वर्गबाट थोरै अतिरिक्त शुल्क लिनु प्रगतिशील कर र सामाजिक न्यायको नमुना हो।

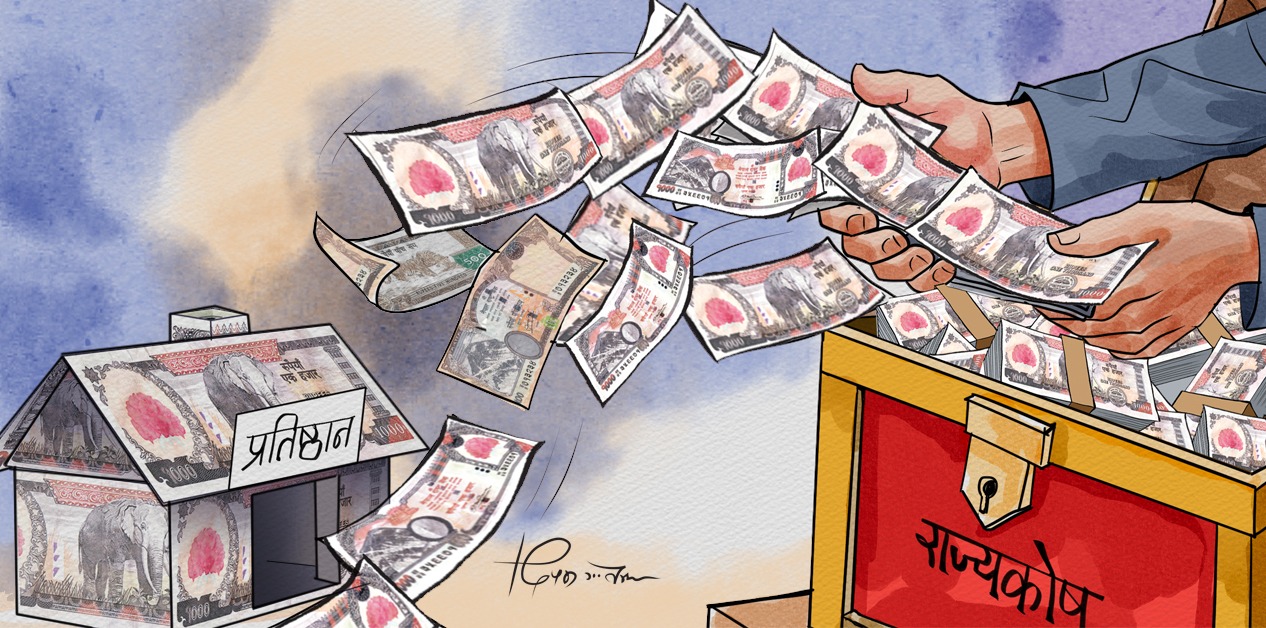

नेपालमा हरेक वर्ष १५ जेठमा आगामी आर्थिक वर्षका लागि सार्वजनिक प्रशासन चलाउन, विकास निर्माणमा लगानी गर्न र संविधानले परिभाषित गरेका राज्यका दायित्वहरू पूरा गर्न संघीय सरकारको आय-व्ययको विवरण (बजेट) प्रस्ताव गरिन्छ। बजेट आउनु केही समय पहिलादेखि र आएपछिको केही समय आमनागरिकदेखि लेखक, बुद्धिजीवी, कर्मचारी र पत्रकारमाझ चर्चाको प्रमुख विषय बन्छ– कर। हुन पनि कर राज्यको यति शक्तिशाली हतियार हो, जुन विवेकपूर्ण तवरमा चलाइएन भने यसले आयआर्जनका अवसर, जीविकोपार्जनका साधनका साथै व्यवसायको सम्पत्ति र दायित्वमा एक झमटमै अतुलनीय असर पारिदिन सक्छ।

नेपालको सन्दर्भमा बजेट र कर शब्द सुन्नासाथ अधिकांश नागरिकको दिमागमा विकास आयोजना, तलब-भत्ता वा बोझ भन्ने बुझाइ छ। तर, राज्यका तर्फबाट उपलब्ध हुने शिक्षा, स्वास्थ्य, सडक, सुरक्षा जस्ता सार्वजनिक वस्तु तथा सेवा र विद्युत्, खानेपानी जस्ता दैनिक उपभोग्य सेवा सम्भव हुनुको पछाडि करको विशेष योगदान रहन्छ भन्ने विषय नबुझेरभन्दा पनि बुझपचाएर ओझेल पर्ने गरेको छ। कर संविधानतः नागरिकले पाएको अधिकार उपभोगको माध्यम र त्यस्ता अधिकार उपयोगको प्रत्याभूति गर्ने राज्यको दायित्व वहनको साधन हो। तर, दमनको हतियार होइन।

अब कुरा गरौँ, आगामी आर्थिक वर्षको बजेटमार्फत पहिलो पटक कर लगाइएको विद्युत् र पहिला एक पटक करको दायरामा पुगेर पनि हटाइएका निजी संस्थाका रूपमा सञ्चालित शिक्षा र स्वास्थ्यको। यहाँ प्रश्न उठेको छ, राज्यले नि:शुल्क प्रदान गर्नुपर्ने शिक्षा र स्वास्थ्य तथा विद्युत्जस्ता आधारभूत सेवामा कर लगाएर थप भार थोपर्न मिल्छ? यो प्रश्नको उत्तर पनि सजिलो छ, नेपाल सरकार अहिलेको अवस्थामा नागरिकलाई माथि उल्लिखित आधारभूत सेवाहरू नि:शुल्क त के परल मूल्य (सीमान्त लागत बराबरको मूल्य)मा समेत उपलब्ध गराउन सक्ने अवस्थामा छैन भन्ने विषय छर्लंग छ। राज्यको त्यही असमर्थतालाई बुझेर शिक्षा, स्वास्थ्य र विद्युत् जस्ता आधारभूत सेवालाई व्यावसायिक वस्तुका रूपमा स्वीकार गरेर निजी क्षेत्रलाई मुनाफा आर्जन गर्न सक्ने वातावरण निर्माण भएको हो।

कर नै राज्यको अन्तिम साध्य होइन, बरु सेवा प्रवाहको माध्यम मात्र हो।

मुनाफा आर्जन गर्ने कुनै पनि व्यवसायलाई राज्यका कानुन पालना गराउनु र करको दायरामा समावेश गर्नु सरकारको अधिकार मात्र होइन, संवैधानिक दायित्व पनि हो। यसले एकातिर नागरिकलाई गुणस्तरीय आधारभूत सेवा उपभोग गर्न पाउने नैसर्गिक अधिकार सुरक्षित हुने वातावरण निर्माण गर्छ भने अर्कातिर मुनाफा आर्जन नहुने स्थानमा परल मूल्यभन्दा कममा वा नि:शुल्क रूपमा आधारभूत सेवा प्रदान गर्ने स्रोत व्यवस्थापनमा सहयोग गर्छ। यहाँ मुख्य विषय के हो भने, राज्यले कर उठाउने अधिकार त प्रयोग गर्छ नै, तर त्यसको प्रयोग सामाजिक न्याय, आय वा लाभांशको पुनर्वितरण र सेवाको गुणस्तर वृद्धिका लागि हुनुपर्छ। किनभने, कर नै राज्यको अन्तिम साध्य होइन, बरु सेवा प्रवाहको माध्यम मात्र हो।

सार्वजनिक वित्त र राज्यको अधिकारको सन्दर्भमा चर्चा गर्दा सार्वजनिक वस्तुको उत्पादन, निर्माण वा आपूर्तिमा लगानीको स्रोत जुटाउन कर लगाउने अधिकार र यसका स्थापित सैद्धान्तिक पक्षको समेत बुझाइ आवश्यक छ। अहिलेको शासन व्यवस्थामा कर संकलन गरी सार्वजनिक वस्तु तथा सेवा प्रदान गर्नु राज्यको अत्यन्त मुख्य कार्य हो। यो अधिकार राज्यले आफूखुसी प्रयोग गर्ने नभई अर्थशास्त्रको आवश्यकताको सिद्धान्त (माग पक्ष), सार्वजनिक सेवाको सिद्धान्त (आपूर्ति पक्ष) र लाभ वितरणको सिद्धान्त (सामाजिक न्याय)मा आधारित हुन्छ। उल्लिखित सिद्धान्तअनुसार राज्यले आफ्नो सार्वभौम अधिकार प्रयोग गरी नागरिक तथा व्यवसायबाट कर संकलन गर्छ र नागरिकहरूमा अप्रतिस्पर्धी र अविभाज्य सार्वजनिक वस्तुहरू (जस्तै– सुरक्षा, कानुनी शासन, आधारभूत ऊर्जा, शिक्षा, स्वास्थ्य, आदि) आपूर्तिका लागि लगानी गर्छ।

कर संकलनमा दक्षता र करको लाभांश वितरणमा सामाजिक न्यायबीच सन्तुलन कायम गर्ने विषय बजेटको विनियोजन र दायित्व वा करको भार हस्तान्तरण नै सार्वजनिक वित्त व्यवस्थापनको मुख्य चुनौती हो। यही नै हरेक वर्ष बजेटसँगै हुने दरको फेरबदल वा घटबढका विषयमा हुने करकरको मुख्य कारण हो। अहिले चर्चामा रहेको शिक्षा, स्वास्थ्य र विद्युतमा लागेको करको औचित्य पुष्टि गर्ने आधार पनि यहीँ छ। जब कुनै आधारभूत सेवा मुनाफा आर्जन गर्ने व्यावसायिक वस्तुमा रूपान्तरण हुन्छ, त्यसले सार्वजनिक वस्तुको अप्रतिस्पर्धी र अविभाज्यताको गुण गुमाउँछ। त्यहाँ समाजको कुनै वर्ग जुन त्यसरी व्यवसायीकरण गरिएका वस्तुको मूल्य तिर्न असमर्थ हुन्छ, त्यो वर्ग ती वस्तु वा सेवाको उपभोगबाट वञ्चित हुन्छ। त्यसरी वञ्चितीकरणमा परेको वर्गलाई बजार मूल्यमा प्रतिस्पर्धा गरेर उपभोग गर्ने सक्ने हैसियत राख्ने समूह वा वर्गबाट कर संकलन गरेर भए पनि न्यूनतम आधारभूत सेवा उपलब्ध गराउनु राज्यको दायित्व हो।

यस अर्थमा अहिलेको सरकारको महँगो शुल्कको शिक्षा र स्वास्थ्य सेवा उपभोग गर्ने सक्ने वर्गबाट तीन प्रतिशत समता कर संकलन गरेर वञ्चितिमा परेका समुदायमा आधारभूत शिक्षा र स्वास्थ्य सेवा पुर्याउन लगानी गर्ने नीतिलाई अन्यथा भन्न मिल्दैन। त्यसैगरी, व्यावसायिक साधन (इनपुट)का रूपमा ठूलो मात्रामा विद्युत् खपत गरी आयआर्जन गर्ने वर्गबाट मूल्य अभिवृद्धि कर (भ्याट) संकलन गरेर आधारभूत वस्तुका रूपमा उपयोग गर्ने वर्गका लागि पूर्वाधारमा लगानी गर्नुलाई अतिरिक्त बोझ बढाएको भन्न मिल्दैन। यी नीतिको नतिजा भविष्यमा सकारात्मक र सामाजिक कल्याण सुधारका दृष्टिले लाभदायक नै हुने देखिन्छ। तसर्थ, यस विषयमा करकर गर्नु भनेको स्वार्थप्रेरित र विरोधका लागि विरोध मात्र हो।

प्रतिस्पर्धी बजारमा शिक्षा र स्वास्थ्य उपभोग गर्न सक्ने नागरिकले मैले तिरेको करको उपयोग वञ्चितीकरणमा परेका दूरदराजका नागरिकका लागि जान्छ भन्ने बुझ्न जरुरी छ। तर, त्यो रकम दुरुपयोग नहोस् भनेर नियमित निगरानी र खबरदारी आवश्यक छ।

राज्यले किन त्यस्तो घुमाउरो बाटो अवलम्बन गर्नुपरेको होला भन्दा सार्वजनिक वस्तु र सेवा निजी प्रतिस्पर्धी बजारले प्रदान गर्न सक्दैन। किनभने, यसको उपभोगबाट कसैलाई बहिष्कार गर्न सकिँदैन। जस्तै– सुरक्षा सेवा जहाँ एक व्यक्तिले कर नतिरे पनि देश सुरक्षित हुँदा उसले अप्रत्यक्ष लाभ लिन्छ। यसलाई अर्थशास्त्रमा ‘नि:शुल्क सवारी’ वा फ्री राइडिङको समस्या भनिन्छ र निजी क्षेत्रले सञ्चालन गर्ने व्यवसायमा यस्तो समस्या स्वीकार्य हुँदैन भने सरकारले ऋण लिएर भए पनि नि:शुल्क सवारीको सेवा उपलब्ध गराउनुपर्छ। यही ऋण लिएर भए पनि सेवा प्रवाह गर्नुपर्ने समस्याको आन्तरिक समाधान गर्न राज्यले अनिवार्य कर लगाउने विशेष अधिकार प्रयोग गर्न सक्छ। यो राज्यको सार्वभौम अधिकार हो, जुन स्वयं नागरिकको आवश्यकताबाट उत्पन्न हुन्छ र कर वा ऋण जुन माध्यमबाट नागरिकको आवश्यकताका लागि खर्च गरे पनि त्यसको दायित्व भुक्तानी गर्ने नागरिक करदाताले नै हो।

यहाँनेर नागरिक र करदाताबिचको फरक छुट्याउनुपर्छ। जुन सजिलो छ, तर स्वार्थप्रेरित तर्कका लागि आफूअनुकूल व्याख्या गर्दा असाध्यै गिजोलिएको छ। सबै नागरिक राज्यको संरक्षण, आयआर्जन र सम्पत्ति वा व्यवसायमा लाग्ने कर-आधारका हिसाबले करदाता नहुन सक्छन्, तर सबै करदाता नागरिक हुन सक्छन्। यसरी हेर्दा अहिलेको सरकारको तर्क उपभोगमा आधारित कर तिर्न सक्ने क्षमता भएका र तिर्न चाहने इच्छा भएका करदाता नै निजी शिक्षा, निजी स्वास्थ्य र बढी विद्युत् उपभोग गर्ने वर्गमा पर्छन्। तसर्थ, उनीहरूबाट कर संकलन गरेर वञ्चितीकरणमा परेको वर्गका लागि लगानी गर्नु प्रगतिशील करको उदाहरण हो।

करको सट्टा ऋणको माध्यमबाट त्यस्तो लगानी जुटाएको भए त्यसको भार प्रतिस्पर्धी बजारमा त्यस्ता वस्तु उपभोग गर्न सक्ने करदाता मात्र नभएर सम्पत्ति कर तथा मालपोत कर जस्ता स्वामित्वमा आधारित कर र नाता प्रमाणित वा सिफारिस जस्ता सेवाको शुल्क तिर्ने साधारण नागरिकमा समेत पुग्ने थियो। जुन करको बोझ प्रतिगामी हुने गर्छ। तसर्थ, अहिलेको बजेटमा व्यवस्था भएका नयाँ करको विषयमा धेरै करकर नगरेकै उचित हुन्छ। किनकि, यो प्रगतिशील करको नमुना हो।

अन्तर्राष्ट्रिय अभ्यास

अस्ट्रेलिया, बेलायतलगायत देशले सुर्तीजन्य पदार्थ र मदिरामा उच्च कर लगाएर सार्वजनिक स्वास्थ्यमा खर्च गर्छन्। यसले एकातिर नागरिकलाई हानिकारक उत्पादन उपभोगमा निरुत्साहन गर्छ भने अर्कातिर राजस्वले सार्वजनिक अस्पताल र औषधिमा लगानी गर्छ। छिमेकी मुलुक भारतमा सार्वजनिक शिक्षा र स्वास्थ्य तथा आधारभूत विद्युत् उपभोगमा वस्तु तथा सेवा कर (जीएसटी) छुट भए पनि निजी क्षेत्रबाट प्रदान हुने विलासी र विशिष्टीकृत शिक्षा र स्वास्थ्यका साथै व्यावसायिक विद्युतमा कर लाग्ने व्यवस्था छ। अमेरिकाका सार्वजनिक विद्यालय सञ्चालनका लागि स्थानीय सम्पत्ति करबाट कोष खडा हुन्छ। यसको अर्थ– धेरै सम्पत्ति हुने वर्गले बढी कर तिरेर महँगो विद्यालयमा बच्चा पढाउँछ, गरिबले कम कर तिर्छ र त्यसैअनुसार सेवा पाउँछ। यस प्रणालीले पनि आर्थिक असमानताका कारण वञ्चितीकरणमा परेको वर्गलाई नसमेट्ने हुँदा राज्य सरकारले स्थानीय सरकारलाई समानीकरण अनुदान दिने गर्छ।

नेपाल संघीयतामा गएको एक दशक पूरा हुँदै छ र राजकोषीय असमानता व्यवस्थापन गर्न समानीकरण अनुदानको व्यवस्था छ। कुल सार्वजनिक खर्चमा स्थानीय सरकारको हिस्सा करिब २० प्रतिशत हुँदा उनीहरूको आन्तरिक राजस्वले कुल खर्चको २५ प्रतिशत पनि धान्दैन। बाँकी सबै संघीय सरकारको अनुदानमा निर्भर हुने गरेको छ। यो विषय पहिलेका सरकारलाई थाहा नभएको पनि होइन, सबै जानकारी हुँदाहुँदै राजनीतिक लोकप्रियताका लागि शिक्षा, स्वास्थ्य र विद्युत्मा कर नलगाउँदा राज्यलाई ऋण र सबै तहका नागरिकलाई प्रतिगामी करको भार चुलिएको हो। अहिलेको सरकारले सक्नेबाट उपभोगमा आधारित कर संकलन गरेर नसक्ने र वञ्चितीकरणमा परेका वर्गको सेवामा खर्च गर्छु भनेको छ। यसमा सबैको साथ र सहयोगको आवश्यकता छ।

नेपालमा पनि संघीयताले स्थानीय तहलाई माध्यमिक शिक्षा र आधारभूत स्वास्थ्य सेवाको अधिकार दिएको छ, तर त्यस्ता सेवाको उपभोगमा आधारित कर लिने अधिकार छैन। फलस्वरूप स्थानीय विद्युतीकरण, शिक्षा र स्वास्थ्य सेवाका लागि उनीहरूले केन्द्रकै मुख ताक्नुपर्छ। जबसम्म नागरिकले आफूले कर तिरेको रकम सिधै विद्यालय वा अस्पतालमा जान्छ भन्ने विश्वास गर्दैनन्, तबसम्म त्यस्ता करप्रति जिम्मेवारी बढ्दैन। अहिलेको सरकारले शिक्षा र स्वास्थ्यमा तिरेको समता कर सोही सेवाका लागि लक्षित वर्गमा खर्च हुन्छ भनेको छ। तसर्थ, प्रतिस्पर्धी बजारमा शिक्षा र स्वास्थ्य उपभोग गर्न सक्ने नागरिकले मैले तिरेको करको उपयोग वञ्चितीकरणमा परेका दूरदराजका नागरिकका लागि जान्छ भन्ने बुझ्न जरुरी छ। तर, त्यो रकम दुरुपयोग नहोस् भनेर नियमित निगरानी र खबरदारी आवश्यक छ।